2023年10月12日

住宅ローン控除Q&A【借入金を借り換えた場合】

こんにちはサポ子です(^^♪

10月に入り、すっかり秋めいてきましたね~🍁

住宅ローンを借りてマイホームを購入する際の強い味方!

その名も【住宅借入金等特別控除】通称【住宅ローン控除】

個人が住宅ローンを組んで借りる時に使えるのは知っているけど、

こんな場合はどうなるの?という質問を取り上げてみました♪

№3【借入金を借り換えた場合】

Q:住宅の新築にあたって、A銀行の借入金を有していましたが、

より金利の低いB銀行の借入金に借り換えることにしました。

この場合、B銀行からの借入金は、住宅ローン控除の対象になりますか?

A:住宅ローン控除の対象となる借入金は、

住宅の新築等のために直接必要な借入金でなければなりません。

したがって、借り換えによる新しい借入金は、

従前の借入金を消滅させるためのものであり、

原則として住宅ローン控除の対象とはなりませんが、

次の①及び②の要件を満たせば、

借換え後の借入金について引き続き住宅ローン控除を受けられます。

①新しい借入金が従前の借入金の返済のためのものであることが明らかであること

②新しい借入金が10年以上の償還期間であることなど住宅ローン控除の要件を満たすこと

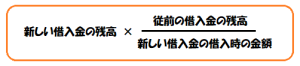

なお、従前の借入金の残高より新しい借入金の借入時の金額のほうが多い場合は、

次の算式による金額が、控除対象となる住宅ローン年末残高になります。

(注)住宅ローンの控除を受けることができる年数は、居住年数から一定期間であり、

借入金の借り換えによって延長されることはありません。

※参照 令和5年版土地建物の税金ガイド 清文社より

マイホーム購入の際は要チェック!

マイホーム購入の際は要チェック!

住宅ローンについてお気軽にご相談下さいませ╰(*´︶`*)╯♡

カテゴリ: